Veniturile medii într-o gospodărie din România au fost în 2022 de 6.464 de lei, în creștere cu 13,8% față de anul 2021. Potrivit Institutului Național de Statistică, majoritatea veniturilor provenind din salarii. La capitolul cheltuielilor, ponderea cea mai mare a fost reprezentată de cheltuielile de consum, în jur de 61,5%. Dar câți bani alocă o gospodărie din România pentru investiții? Răspunsul este 32,90 de lei sau 0,5% din venitul lunar. În schimb, 264,78 de lei sau 4,09% sunt cheltuiți lunar pentru băuturi alcoolice și tutun. Lipsa informațiilor financiare, teama de a nu pierde banii și neîncrederea în bănci sunt principalele cauze ale acestei situații.

”România se află pe ultimul loc din UE la capitolul educației financiare. Mulți oameni nu sunt conștienți de importanța investițiilor sau nu au suficiente cunoștințe despre instrumentele și strategiile de investiții. Lipsa de informare și înțelegere poate determina reticența în a aloca resurse financiare pentru investiții. Realitatea la nivel de țară este mult mai sumbră pentru că, statistic vorbind, în jur de 70% din persoanele din România își iau sfaturi financiare de pe social media sau prieteni. Există posibilitatea ca acele persoane să nu primească cele mai bune sfaturi financiare, acest lucru reflectându-se și în nota primită la capitolul educație financiară, nota 2,2 din 10, ceea ce ne clasează pe ultimul loc în Europa,” a declarat Ion Soltinschi, consultant financiar al Mr.Finance.

Una dintre cauzele pentru care românii alocă atât de puțini bani pentru investiții este nivelul scăzut de educație financiară. De altfel, 8 din 10 clienți ai consultantului financiar independent Ion Soltinschi sunt la prima tentativă de a derula investiții sau discută pentru prima oară cu un specialist despre investiții. Cu toate acestea, 90% dintre români sunt interesați de investiții pentru a-și asigura o retragere decentă din activitate, a avea un nivel bun de siguranță financiară și a asigura o educație bună pentru copii.

Totodată, pentru mulți români, satisfacerea nevoilor de bază, cum ar fi mâncarea, locuința sau educația, primează înaintea investițiilor pe termen lung. Situația economică dificilă sau nivelul scăzut al veniturilor pot face dificilă economisirea și investițiile pe termen lung.

Un alt motiv al acestei situații este lipsa de încredere a românilor în sistemul financiar, deoareceIstoria economică a României, inclusiv crizele financiare și instabilitatea politică din trecut, sunt printre factorii care au erodat încrederea românilor în sistemul financiar și în investiții. Neîncrederea în bănci și în alte instituții financiare poate conduce la evitarea investițiilor și preferința pentru opțiuni mai conservatoare, cum ar fi economisirea în numerar. Nu este de neglijat nici reticența românilor în a-și asuma riscuri și teama de a pierde bani.

Toate aceste temeri și ezitări au însă niște costuri.

”Una dintre consecințele principale ale neparticipării la investiții este că banii sunt afectați de inflație. Inflația este creșterea generalizată și susținută a prețurilor bunurilor și serviciilor în timp. Dacă banii sunt lăsați într-un cont bancar fără a fi investiți, este posibil ca rata dobânzii să nu țină pasul cu inflația, ceea ce duce la o diminuare a puterii de cumpărare pe termen lung. Apoi, neparticiparea la investiții poate însemna că oamenii vor fi nevoiți să își ajusteze obiectivele sau sa nu le îndeplinească niciodată. O altă consecință a neparticipării la investiții este dependența exclusivă de veniturile active. Veniturile active provin din munca, cum ar fi salariul lunar sau alte activități generatoare de venit. Dacă nu investești, vei fi limitat în ceea ce privește creșterea financiară, deoarece veniturile active pot fi instabile sau pot stagna în timp”, a adăugat Ion Soltinschi, consultant financiar al Mr.Finance.

Care sunt obiectivele pentru care ar trebui să investim bani?

Experții în investiții financiare sunt de părere că investițiile sunt esențiale pentru construirea unui viitor financiar sigur, iar neglijarea investițiilor poate avea consecințe negative asupra creșterii patrimoniale, puterii de cumpărare și bifarea obiectivelor financiare pe termen lung. Astfel, specialiștii recomandă stabilirea unor obiective precise pentru cei care doresc să investească, iar printre acestea, se numără asigurarea unor venituri odată cu retragerea din activitate, oferirea unui start bun în viața copiilor sau asigurarea unei siguranțe financiare.

„Știm cu toții că sistemul de pensii din România este unul nesustenabil pe termen lung. Conform analiștilor, persoanele care urmează să se pensioneze în 10+ ani, vor avea o pensie de circa 30% din salariu. Șocul financiar va fi unul greu de suportat, dat fiind faptul că acele persoane vor trebui să își coboare semnificativ standardul de viață. Cu siguranță că fiecare dintre noi dacă am fi avut 40.000 euro la 20 de ani pentru studii/prima mașină/locuință etc, am fi avut un start mai bun în viața de adult. Ei bine, dacă părinții din România ar economisi și investi alocația copiilor (250 lei) timp de 20 de ani într-un instrument financiar cu un randament de 10%, 40.000 de euro ar fi suma pe care ar putea-o oferi copilului”, adaugă Ion Soltinschi, consultant financiar al Mr.Finance.

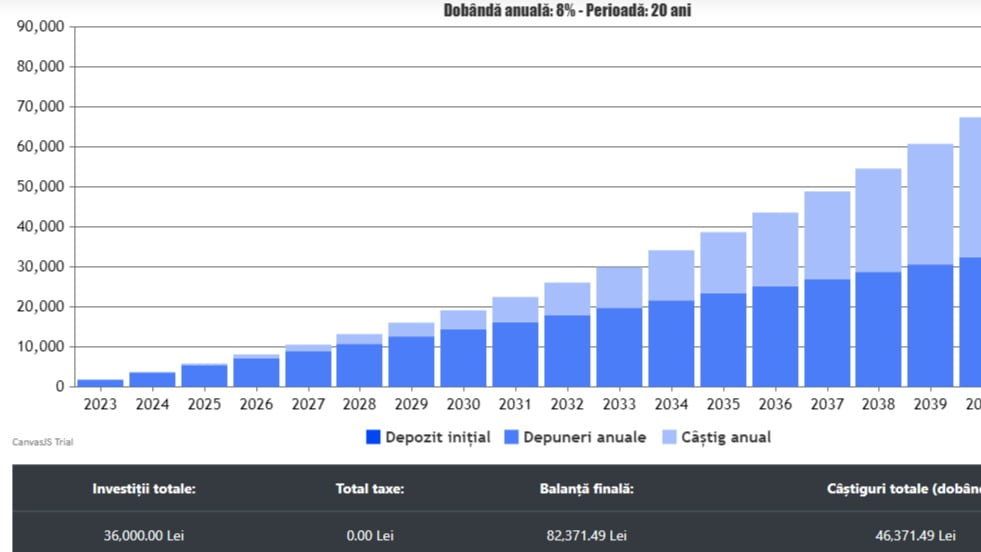

Pe piața financiară există diverse soluții de investiții și, potrivit calculelor specialiștilor, o investiție minimă de 150 de lei / lună, pe o durată de 20 de ani, poate asigura un randament de până la 8%, generând economii de peste 80.000 de lei.

Mr. Finance este o platformă online care oferă utilizatorilor informații utile despre credite bancare sau nebancare, asigurări, utilități, investiții, criptomonede și tranzacții Forex. Prin serviciile companiei, aceștia pot compara prețurile instrumentelor financiare pe care vor să le acceseze. Mr.Finance pune la dispoziția românilor și opțiunea de a compara și evalua cele mai bune oferte de credite înainte de a le accesa efectiv, pentru a vedea care produs are costuri mai mici.

{kind=link}