Studiu Mazars

Sectorul imobiliar rămâne un domeniu de interes pentru investitori și populație, având o contribuție în creştere la economia românească, de aproximativ 15% din Produsul intern brut (PIB) în 2023.

Astfel, în acest an a fost pusă în dezbatere o inițiativă legislativă pentru crearea unui cadru de reglementare și impozitare specific pentru societățile listate, specializate în investiții imobiliare. Obiectivul inițiativei este de a asigura un cadru adecvat pentru înființarea de vehicule deschise de investiții în sectorul imobiliar, care să faciliteze atragerea de fonduri pentru realizarea de investiții colective în acest sector.

Societățile pentru Investiții Imobiliare (REITs)

Noțiunea de REITs (Real Estate Investment Trust) a fost introdusă pentru prima oară în SUA, în anul 1960, iar un deceniu mai târziu, a fost preluată în Europa, Olanda fiind primul stat european care a implementat legislația specifică. Ulterior, exemplul Olandei a fost urmat și de alte state ale Uniunii Europene (UE), precum Grecia, Franța, Bulgaria, Germania, Marea Britanie (membru al UE la momentul respectiv), Ungaria, dar și de țări non-UE, precum Turcia.

„La nivel mondial, peste 40 de state au implementat până în acest moment legislația pentru reglementarea REITs, existând un total de peste 940 de REITs listate. Acestea aveau, la finalul anului 2023, o capitalizare bursieră de aproximativ 2 trilioane de dolari, dintre care aproximativ 1,3 trilioane de dolari reprezentau capitalizarea pieței din SUA, ca pionier al domeniului.”, a menționat Lucian Dumitru, Tax Partner, Forvis Mazars în România.

În contextul general, REITs au fost concepute ca vehicule de investiții în sectorul imobiliar, care generează venituri din exploatarea activelor imobiliare și permit investitorilor să participe colectiv la piața imobiliară, fără a deține direct proprietăți. Acest regim a fost creat pentru a încuraja investițiile în sectorul imobiliar prin acumularea de fonduri de la un număr mare de investitori și pentru a spori lichiditatea bursieră, oferind totodată un tratament fiscal favorabil pentru câștigurile înregistrate la nivelul entității listate.

La nivel european, caracteristicile regimurilor care reglementează REITs variază de la o țară la alta, dar, în general, se aliniază în jurul obiectivelor de transparență a investițiilor, diversificare a portofoliilor și accesibilitate pentru investitorii mici și mari. În anul 2023, existau aproximativ 240 de REITs listate în Europa, cu o capitalizare bursieră de 120 miliarde de euro.

În general, majoritatea statelor au adoptat un regim fiscal favorabil care scutește de la impozitare profiturile la nivelul unui REIT, iar taxarea are loc la nivelul fiecărui investitor în REIT, odată cu distribuirea profiturilor de către acesta către acționari. Variațiuni există în cazul impozitării investitorului final, în funcție de fiecare stat – de exemplu, în România, veniturile din dividende se impozitează în prezent la o rată de 8%.

Deși regimul fiscal este adaptat în funcție de politica fiecărei țări, există o serie de aspecte comune esențiale, pe care le vom prezenta în continuare.

Calificarea unei societăți ca REIT presupune respectarea unor condiții și îndeplinirea unor „teste” privind activitatea derulată și tipologiile de venituri înregistrate. În majoritatea statelor membre UE, criteriile principale de clasificare sunt:

- Sediul social permanent trebuie să fie în statul respectiv;

- Listarea pe o piață reglementată (bursă de valori) a unei părți din capitalul social este obligatorie;

- Capitalul social minim, care poate varia de la 25.000 de euro (ex: Irlanda), până la sume de peste 20 milioane de euro (ex: 25 de milioane de euro în cazul Greciei);

- Activitățile derulate trebuie să fie în domeniul imobiliar și să genereze venituri direct sau indirect din acest sector, de regulă în proporție minimă de 75%;

- Să distribuie cu titlu de dividende un procent de cel puțin 60% – 70% din profiturile obținute.

Lucian adaugă: „Dacă ne raportăm la regimul fiscal aplicabil unei entități de tip REIT, este comun ca aceasta să beneficieze de un regim fiscal favorabil, fie prin scutirea de impozit a profiturilor înregistrate, fie prin tratarea unor venituri ca fiind neimpozabile. Astfel, state precum Franța, Marea Britanie, SUA, Germania, Ungaria și Olanda, fie scutesc societățile de tip REIT de la plata impozitului pe profit, fie consideră neimpozabile veniturile din aceste activități, sub condiția îndeplinirii criteriilor de calificare specifice exemplificate anterior.”

Pe lângă regimul favorabil aplicabil în sfera impozitului pe profit, menționăm că există state care au ales aplicarea unor impozite/taxe distincte, spre exemplu, prin aplicarea unei taxe la valoarea activelor, cum este cazul Greciei.

- Abordarea României

Cadru general şi definirea REIT

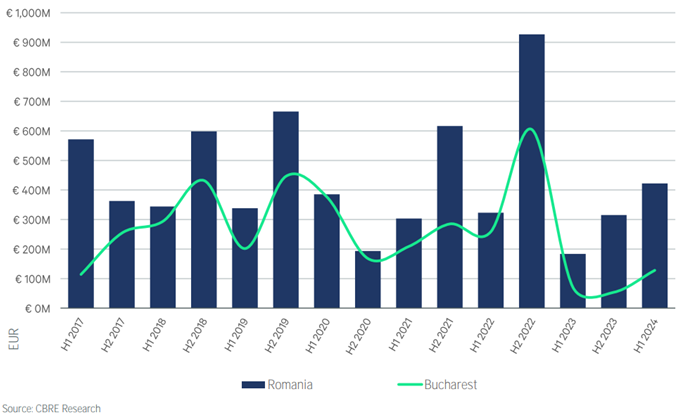

Sectorul imobiliar din România a generat investiții semnificative și a creat o atractivitate sporită în ultimele decenii, fapt dovedit de volumul investițiilor înregistrate, potrivit unui Raport întocmit de CBRE Research.

Grafic reprezentând evoluția volumelor investite în sectorul imobiliar românesc, pentru perioada 2017 – prima jumătate a 2024

Propunerea curentă de reglementare în România prevede următoarele condiții necesare pentru calificarea unei entități ca REIT:

- Să aibă sediul social în România;

- Acțiunile sale să fie tranzacționate pe o piață reglementată din România;

- Obiectul principal de activitate să reprezinte exclusiv activități legate de sectorul imobiliar (de ex: vânzarea, cumpărarea, închirierea de bunuri imobile proprii, exploatarea, operarea, administrarea și/sau dezvoltarea de bunuri imobile și/sau proiecte imobiliare), precum și operarea directă sau indirectă a unor societăți cu profil imobiliar aflate în proprietate;

- Cel puțin 75% din venituri să provină din activitățile specifice, inclusiv din dividende distribuite de alte REITs sau de societăți cu profil imobiliar la care deține participații;

- Să distribuie anual, cu titlu de dividende, cel puțin 90% din profiturile realizate.

Adițional, este definită și societatea cu profil imobiliar ca fiind o societate deținută în proporție de cel puțin 95% de entitatea de tip REIT și al cărei obiect principal de activitate îl reprezintă vânzarea și cumpărarea de bunuri imobile, exploatarea, administrarea și/sau dezvoltarea de proiecte imobiliare, respectiv închirierea de bunuri imobile proprii.

Aspectele legate de testul de activitate și corelarea cu procentul minim de venituri calificate rămân puncte de urmărit în vederea clarificării și aplicării în practică, mai ales în cazul desfășurării unor activități secundare.

Regimul de impozitare propus pentru REITs și societăţile cu profil imobiliar din deținere

Din punct de vedere al impozitării, propunerea legislativă prevede introducerea unui tratament fiscal favorabil la nivelul REIT, din perspectiva impozitului pe profit, prin scutirea de la impozitare a veniturilor aferente activităților calificate, după cum urmează:

- venituri din vânzarea activelor imobiliare;

- venituri din cedarea folosinței activelor imobiliare;

- venituri din mentenanță și/sau managementul activelor imobiliare;

- venituri din dividende de la societăți cu profil imobiliar și de la alte entități de tip REIT;

- venituri din vânzarea titlurilor de participare la societăți cu profil imobiliar și a valorilor mobiliare de la alte entități de tip REIT;

- venituri din dobânzi aferente împrumuturilor acordate societăților cu profil imobiliar din portofoliu.

„Adițional, propunerea prevede în mod similar o scutire de la impozitare în scopul impozitului pe profit pentru aceleași categorii de venituri și la nivelul societăților cu profil imobiliar aflate în portofoliul unui REIT. Amintim în acest sens că impozitul pe profit în România este de 16% și se aplică profitului fiscal calculat conform regulilor specifice din Legea nr. 227/2015 privind Codul Fiscal. Astfel, prin acest mecanism, taxarea rămâne în final în sarcina investitorului care deține participație la o entitate de tip REIT, odată cu distribuirea dividendelor de către aceasta din urmă, prin aplicarea cotei curente de impozitare de 8%.”, a menționat Andreea Ignătescu, Tax Manager, Forvis Mazars în România.

În acest moment, propunerea nu menționează în ce măsură cheltuielile înregistrate pentru generarea acestor venituri neimpozabile vor fi deductibile sau nedeductibile, sau dacă regulile generale prevăzute de Codul Fiscal se vor aplica și în acest caz.

În plus, va trebui clarificată modalitatea de aplicare a scutirii de impozit cu reținere la sursă în baza Directivelor Europene pentru distribuirea de dividende/plata de dobânzi și redevențe de către o entitate de tip REIT din România către beneficiari din alte state membre ale UE, scutire pentru care este necesară, printre altele, îndeplinirea condiției ca atât plătitorul de venit, cât și beneficiarul să fie subiect de impozit pe profit sau a unui impozit similar. De asemenea, rămâne de clarificat cum și dacă va putea fi aplicată respectiva scutire și pentru situația inversă, în care entitatea REIT din România primește dividende din alte state membre ale UE.

Un aspect atipic din propunerea legislativă în discuție este aplicarea tratamentului fiscal de scutire de la impozitare a veniturilor calificate și la nivelul societăților cu profil imobiliar ale unui REIT, generând o scutire „pe lanț” în scopul impozitului pe profit. Prin urmare, se poate pune întrebarea privind justificarea acestei scutiri prin prisma principiului neutralității măsurilor fiscale, în condițiile în care o societate deținută direct de un investitor este supusă impozitului pe profit pentru aceleași venituri care, la nivelul unei societăți cu profil imobiliar, sunt scutite.

„Propunerea legislativă nu are atașat un studiu de impact care să determine efectele dintr-o perspectivă fiscală, iar regimul specific de impozitare propus, de principiu, ar conduce la o reducere a bazei de impozitare. Prin urmare, rămâne de văzut dacă, în actualul și prognozatul climat economic și al finanțelor publice, propunerea va fi aprobată în forma curentă. ”, a menționat Ioana Constantinescu, Tax Consultant, Forvis Mazars în România.

{kind=link}