Într-o perioadă caracterizată prin episoade frecvente și imprevizibile de volatilitate pe piețele internaționale, înțelegerea modului în care aceasta se propagă și influențează comportamentul participanților și ancorarea așteptărilor este tot mai necesară și relevantă pentru calibrarea adecvată a politicilor economice.

De aceea am ales să abordez un subiect care solicită o analiză atentă și, de ce nu, nuanțată, respectiv nivelul cursului de schimb și volatilitatea pieței valutare, pentru a evidenția dimensiunile diferite prin care acestea se manifestă.

Deprecierile semnificative ale leului ce au avut loc la sfârșitul anilor 2000, respectiv după criza financiară din 2008-2009, au creat un val de emoție cu privire la acest subiect.

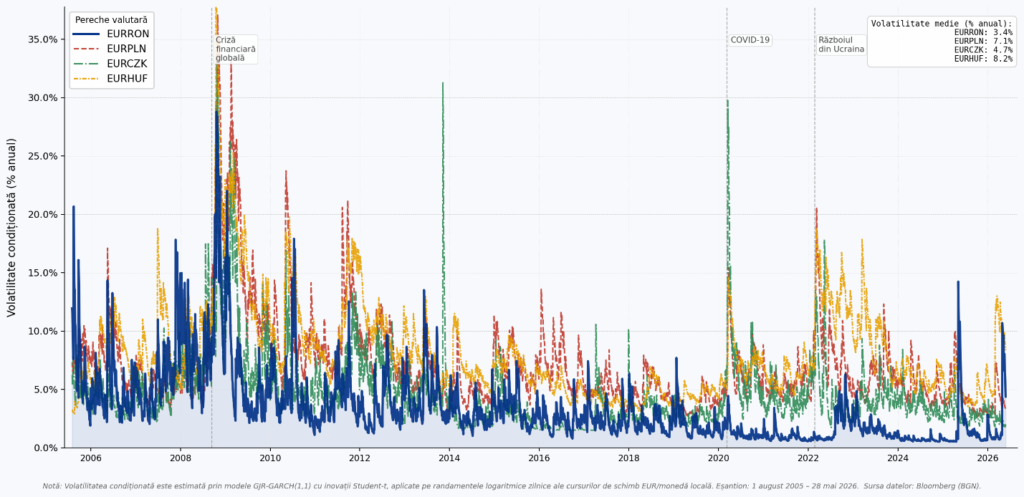

Acest val de emoție s-a materializat sub o formă de sensibilitate a românilor față de potențiale deprecieri viitoare ale leului într-o perioadă în care, paradoxal, leul a arătat o volatilitate mai redusă decât celelalte monede din regiune (a se vedea graficul de mai jos).

Fig.1: Volatilitatea cursurilor de schimb față de euro în state din regiune care au adoptat țintirea inflației

În ultimul an, în contextul tensiunilor politice, dar și al tensiunilor economice și sociale care au urmat adoptării măsurilor de consolidare fiscală s-a readus în prim-plan problematica din jurul cursului de schimb, generând din nou emoție în acest sens. Diverse dezbateri au avut loc în diferite medii sociale, unele dintre ele bazându-se pe argumente științifice, altele mai puțin.

Este important de subliniat faptul că dezbateri despre problematica cursului de schimb există și între economiști, chiar și între cei cu o experiență importantă în această zonă de interes. Multe dintre acestea s-au concentrat asupra ipotezei de supra-apreciere a leului în raport cu moneda europeană, respectiv, despre intervențiile băncii centrale în piața valutară. Din cele observate, cele două puncte menționate erau abordate de cele mai multe ori în cadrul dezbaterilor într-o formă de echivalență.

În această scurtă expunere doresc să dezbat din punct de vedere științific importanța pe care nivelul, respectiv, volatilitatea cursului nominal de schimb le au asupra echilibrelor macro-financiare. De altfel, punctul central al acestei expuneri este faptul că nivelul și volatilitatea cursului de schimb sunt două concepte total diferite, iar importanța lor pentru sectorul economic real, fiscal și cel financiar diferă semnificativ.

Subliniez faptul că problematica din jurul cursului de schimb este una extrem de complexă, întrucât acesta este un nod de interacțiuni între diverse sectoare ale economiei, zona fiscală și monetară, precum și sistemul financiar. Voi începe prin a dezbate succint cu privire la nivelul cursului de schimb. Un concept important pentru macroeconomiști este cursul real de schimb, care arată prețul relativ al bunurilor din două țări. Mai exact, cursul real de schimb arată rata la care putem tranzacționa bunuri dintr-o anumită țară pentru bunuri din altă țară. De exemplu, dorim să comparăm prețul relativ a două produse de panificație, să zicem un croissant, cu aceleași particularități în termeni de cantitate și calitate. Dacă un croissant costă 1,5 euro în Franța, asta înseamnă 7,8 lei în condițiile unui curs nominal de schimb de 5,2 lei pe un euro. Dacă în România un croissant cu aceleași particularități costă 6,5 lei, atunci o aproximare pentru cursul real de schimb va fi 0.833 (6,5 lei / 7,8 lei). Rezultatul arată că prețul pentru un croissant în Franța va fi cu aproximativ 16,7 % mai mare, iar țara noastră are un avantaj comparativ în acest sens (acesta este un exemplu didactic, însă atunci când analizăm cursul real de schimb, este esențial să precizăm convenția utilizată pentru exprimarea cursului nominal de schimb: prețul monedei naționale exprimat în monedă străină sau prețul monedei străine exprimat în monedă națională).

Cursul real efectiv de schimb (Real Effective Exchange Rate – REER) reprezintă unul dintre cei mai utilizați indicatori pentru evaluarea competitivității externe a unei economii. Acesta reflectă evoluția unei monede naționale în raport cu un coș de valute ale principalilor parteneri comerciali, ajustând totodată diferențele dintre nivelurile de preț sau de inflație dintre economii. Prin urmare, REER oferă o perspectivă mai cuprinzătoare asupra competitivității externe decât simpla analiză a cursului nominal de schimb.

Un alt concept central în literatura privind cursul de schimb este cel de curs de schimb de echilibru. În acest sens, Driver și Westaway (2004) identifică un număr ridicat de metode utilizate pentru estimarea nivelului de echilibru al cursului de schimb. Printre cele mai cunoscute abordări se regăsește modelul Behavioural Equilibrium Exchange Rate (BEER), dezvoltat de Clark și MacDonald (1997, 1999). Modelul BEER are un caracter empiric și pornește de la ideea că dinamica cursului de schimb este influențată atât de factori fundamentali de lungă durată, cât și de factori temporari sau ciclici. În categoria determinanților pe termen lung sunt incluse variabile precum productivitatea, termenii schimbului, poziția activelor externe nete sau nivelul datoriei publice, în timp ce fluctuațiile pe termen scurt sunt asociate mai degrabă cu evoluțiile și comportamentul piețelor financiare.

O altă abordare relevantă este modelul Fundamental Equilibrium Exchange Rate (FEER), formulat de Williamson (1994). Comparativ cu modelul BEER, FEER urmărește explicit identificarea acelui nivel al cursului de schimb compatibil simultan cu echilibrul intern și cu cel extern al economiei. În această abordare, echilibrul intern presupune funcționarea economiei în apropierea PIB-ului potențial, în timp ce echilibrul extern este asociat cu o poziție sustenabilă a contului curent pe termen mediu. Din perspectivă conceptuală, diferența importantă dintre cele două modele constă în faptul că BEER are un caracter predominant pozitiv și descriptiv, în timp ce FEER este construit într-o manieră normativă, orientată către identificarea unui nivel considerat compatibil cu echilibrele macroeconomice fundamentale.

O modalitate de a evalua sub/supra-aprecierea cursului de schimb este să comparăm măsura REER (care compară leul nu doar cu euro, ci cu toate valutele partenerilor comerciali, ajustat la inflație, fiind în fapt un ”termometru” al competitivității externe), cu aproximarea FEER, care răspunde la întrebarea – ce curs este compatibil cu echilibrul intern și extern simultan, respectiv cu cea rezultată din abordarea BEER – care răspunde la întrebarea – la ce nivel ar trebui să fie cursul, date fiind fundamentele economice actuale, dar și evoluțiile și comportamentul piețelor financiare – și abia apoi să ajungem la cursul nominal.

Pentru a fi mai clar în această privință, voi prelua un exemplu din prezentarea IMF – Exchange Rates: Concepts, Measurements and Assessment of Competitiveness, în care se adaugă o abordare mai simplă intitulată Macroeconomic Balance Approach. Conform acestui exemplu, să considerăm un nivel de echilibru al surplusului de cont curent de 2 %, în timp ce nivelul realizat al surplusului de cont curent este de 5 %. În acest sens, avem un decalaj al surplusului de cont curent de 3 puncte procentuale. Să considerăm o elasticitate a soldului contului curent la o modificare a cursului real de schimb de 0,5. În aceste circumstanțe, se spune că există o sub-apreciere a cursului real de schimb (REER) de aproximativ 6 % (-3/0,5). De la această estimare se ajunge la considerente de sub-apreciere cu privire la cursul nominal de schimb.

Trei elemente doresc să subliniez cu privire la exemplul anterior. Pentru o astfel de abordare, avem nevoie de nivelul de echilibru al surplusului sau deficitului de cont curent. Acesta poate fi determinat sau estimat sub diverse abordări. Apoi trebuie să cunoaștem nivelul elasticității, și aici, cel mai adesea avem nevoie de o estimare econometrică. Nu în ultimul rând, această evaluare este elaborată doar în raport cu dezechilibrul extern. Însă, după cum menționam anterior, ca urmare a faptului că această variabilă macro-financiară, cursul de schimb, este nod de interacțiune între mai multe zone de interes ale economiei și sectorului financiar, adecvat ar fi să avem o evaluare mai cuprinzătoare. Voi da un exemplu sugestiv în acest sens. Să considerăm o depreciere a monedei naționale în raport cu o monedă de referință. Dacă o pondere importantă a datoriei publice este emisă în moneda de referință, atunci deprecierea monedei naționale va atrage automat o deteriorare a situației fiscal-bugetare, care mai departe ar antrena o deteriorare a contului curent.

Conform lui Itskhoki și Mukhin (2022), o astfel de abordare se referă la cursul de schimb nominal. În linie cu cadrul metodologic propus de cei doi autori, în proiectarea politicilor optimale cu privire la cursul de schimb pot fi luate în considerare și efectele pe care le generează volatilitatea cursului de schimb. Două lucrări elaborate în cadrul Fondului Monetar Internațional, și anume Alla, Espinoza și Ghosh (2017), respectiv Aktuğ și Rezghi (2026) subliniază importanța intervențiilor de către banca centrală în piața valutară din perspectiva efectelor de stabilizare. Aceste lucrări evaluează costurile de bunăstare (în termeni de consum) care rezultă dintr-un management activ bazat pe intervenții în piața valutară. Alla, Espinoza și Ghosh (2017), în urma realizării unor scenarii contrafactuale, concluzionează că beneficiile obținute din intervenții în piața valutară sunt maximale atunci când două treimi din coșul de consum provine din bunuri importate. Aktuğ și Rezghi (2026) concluzionează că șocurile petroliere sunt o importantă sursă de volatilitate macro-financiară, de aceea, în perioade în care astfel de șocuri predomină, intervențiile în piața valutară pot aduce importante beneficii de bunăstare (în termeni de consum) agenților economici. Așadar, lucrările menționate subliniază și confirmă prin natura rezultatelor, faptul că intervențiile în piața valutară sunt benefice și indicate în anumite momente. Totodată, aceste lucrările subliniază faptul că intervențiile în piața valutară nu indică neapărat semne de sub-apreciere sau supra-apreciere a unei monede naționale în raport cu o monedă de referință.

De altfel, ipotezele privind subevaluarea sau supraevaluarea unei monede naționale în raport cu o monedă de referință trebuie analizate și din perspectiva nivelului și dinamicii rezervelor internaționale. Reducerea semnificativă a rezervelor valutare poate semnala dificultăți în susținerea cursului de schimb și creșterea vulnerabilității externe. În acest sens, literatura privind crizele valutare arată că numeroase episoade din anii ’90 au fost precedate de diminuări importante ale rezervelor internaționale, așa cum evidențiază modelele dezvoltate de Maurice Obstfeld și Paul Krugman.

De asemenea, gradul optim de flexibilitate a cursului de schimb într-o economie emergentă depinde de riscurile și vulnerabilitățile specifice acelei economii, întrucât eventualele crize financiare pot conduce la ajustări semnificative ale cursului de schimb, după cum arată Devereux și Yu (2016).

Nu în ultimul rând, în cazul unei economii emergente aflate într-o fază de catching-up, dinamica și regimul de volatilitate ale cursului de schimb trebuie privite și din perspectiva efectului Balassa-Samuelson. Balassa nota în lucrarea sa din 1964: „Pe măsură ce dezvoltarea economică este însoțită de diferențe mai mari între țări în ceea ce privește productivitatea bunurilor tranzacționabile, diferențele dintre salarii și prețurile serviciilor cresc, iar în mod corespunzător cresc și diferențele în ceea ce privește paritatea puterii de cumpărare și cursurile de schimb.”

În economiile emergente aflate în proces de convergență, creșterea rapidă a salariilor și a costurilor unitare cu forța de muncă poate conduce la o apreciere accelerată a cursului real efectiv de schimb și la deteriorarea competitivității externe. În aceste condiții, ajustarea poate avea loc ulterior prin deprecierea cursului nominal de schimb, menită să corecteze dezechilibrele externe și să restabilească competitivitatea economiei. Cu toate acestea, astfel de episoade de depreciere nominală asociate procesului de convergență nu reprezintă în mod necesar un indiciu al supraevaluării monedei naționale. Totodată, volatilitatea cursului de schimb poate fi influențată semnificativ de etapa de convergență în care se află economia respectivă.

Așadar, volatilitatea redusă a cursului de schimb într-o anumită perioadă de timp, fază a ciclului economic sau a procesului de convergență nu oferă într-o manieră directă informații despre evaluarea sa în raport cu nivelul de echilibru sau cel optimal. De exemplu, discutând contrafactual, modificări majore asupra echilibrelor macro-financiare generate de evenimente precum crize financiare, crize sanitare, conflicte armate etc. pot conduce la ajustări semnificative ale cursului de schimb, însă ulterior volatilitatea poate rămâne de asemenea una redusă. Intervențiile în piața valutară pot fi benefice și chiar sunt indicate în anumite circumstanțe macro-financiare, după cum indică unele studii de specialitate.

Nu se poate concluziona cu privire la adecvarea sau optimalitatea politicii legate de curs de schimb, în termeni de nivel sau volatilitate, decât utilizând abordări științifice serioase și de o manieră în care rezultatele obținute să fie robuste în raport cu o anumită metodă aplicată. Din punct de vedere cantitativ, pot fi proiectate politici optimale cu privire la cursul de schimb care să ia în considerare atât nivelul cursului nominal de schimb, cât și necesitatea unor intervenții în piața valutară pentru reducerea volatilității, iar în mod cert, o volatilitate redusă este diferită de ideea de menținere artificială a unui anumit nivel al cursului.

{kind=link}