Dacă ești în căutarea unor soluții de plasare a economiilor, dar volatilitatea recentă a piețelor te face să eziți, primul concept pe care trebuie să îl stăpânești este cel de capital garantat.

În termeni simpli, aceasta este o promisiune fermă că, la finalul perioadei de investiție, vei primi înapoi cel puțin suma pe care ai depus-o inițial. Este un mecanism de siguranță care elimină riscul de a ieși pe minus, indiferent dacă bursa scade sau economia trece printr-o fază de corecție.

Distincția esențială: Capital garantat vs. randament garantat

Deși ambele oferă liniște financiară, ele funcționează diferit la nivelul buzunarului tău:

- Capitalul garantat (Protecția la scădere): Este asigurarea că pragul tău de jos este de 100%. Dacă investești 50.000 EUR, la maturitate vei retrage cel puțin 50.000 EUR. Randamentul poate fi variabil (în funcție de performanța unor indici), dar suma de bază rămâne neatinsă.

- Randamentul garantat (Câștigul cert): Aici știi exact care va fi profitul tău final. Este cifra fixă (de exemplu, o dobândă anuală de 5.5%) pe care o primești peste suma investită, fără nicio legătură cu performanța piețelor financiare.

Într-o piață unde dobânzile de referință ale BNR încep să se așeze, investitorii conservatori caută tot mai mult soluții hibride: capital garantat 100% pentru siguranță, plus posibilitatea de a captura un randament peste cel al depozitelor bancare clasice.

5 instrumente cu capital garantat în 2026

Pentru a face o alegere informată, nu este suficient să privești doar randamentul. Trebuie să înțelegi opțiunile pe care le ai la dispoziție.

Depozitele bancare: Protecția prin FGDB

Depozitul rămâne cel mai simplu mod de a interacționa cu sistemul financiar. În 2026, deși digitalizarea a simplificat procesul de deschidere, regulile de siguranță sunt aceleași.

- Mecanismul de siguranță: Banii tăi sunt protejați prin FGDB (Fondul de Garantare a Depozitelor Bancare). În cazul puțin probabil în care banca intră în incapacitate de plată, acest fond îți returnează contravaloarea depozitelor în limita a 100.000 EUR.

- Randament și fiscalitate: Potrivit datelor de monitorizare de la BNR, dobânzile tind să urmeze rata inflației, oferind un randament real situat în jurul a 5-6%. Reține însă că, la final, statul reține 10% impozit pe venit, ceea ce înseamnă că dobânda afișată nu este cea cu care rămâi în buzunar.

- Lichiditate: Este „cash-ul” tău de rezervă. Poți lichida depozitul oricând, dar prețul plătit este pierderea dobânzii acumulate.

Titlurile de stat (Tezaur și Fidelis): Garanția suverană

Când cumperi titluri de stat, devii partenerul de finanțare al României. Este considerată cea mai sigură formă de investiție deoarece este garantată de întreaga economie națională.

- Cadrul legal: Emisiunile sunt gestionate de Ministerul Finanțelor. Diferența majoră față de bănci este că nu există o limită superioară de garantare; poți investi 1 milion de euro și întreaga sumă este garantată de stat.

- Avantajul fiscal: Un punct forte în 2026 rămâne scutirea de impozit. Toate câștigurile din titluri de stat sunt neimpozitabile, ceea ce le face extrem de atractive comparativ cu depozitele.

- Lichiditate: Programul Fidelis îți permite să vinzi titlurile pe bursă înainte de termen, însă programul Tezaur te obligă să aștepți până la maturitate pentru a nu pierde câștigul.

Fondurile de investiții cu capital protejat: Gestiunea activă

Sunt vehicule de investiții colective care folosesc strategii matematice pentru a se asigura că nu pierzi banii depuși, încercând totodată să obțină profit din acțiuni sau indici internaționali.

- Supraveghere: Toate aceste fonduri funcționează sub stricta reglementare a ASF (Autoritatea de Supraveghere Financiară), care verifică periodic dacă administratorii respectă limitele de risc.

- Garanția: Trebuie să fii atent la prospectul de emisiune. Unele fonduri garantează 100% din capital, în timp ce altele oferă o „protecție” de 90% sau 95%, asumându-și o pierdere controlată în schimbul unui potențial de câștig mult mai mare.

- Costuri: Fiind gestionate de profesioniști, implică comisioane de administrare care pot varia între 0.5% și 2% pe an.

2.4. Asigurările de viață cu capital garantat: Mixul de siguranță și protecție

O opțiune tot mai căutată de investitorii de 35-55 de ani este hibridul dintre investiție și asigurare. Produse asigurările de viață cu componentă investițională oferite de BCR Asigurări de Viață sunt gândite pentru planificarea viitorului pe termen lung.

- Cum funcționează: Spre deosebire de un cont curent, aici vorbim despre un contract. La finalul perioadei (de exemplu, 7 ani), compania îți garantează prin contract 100% din capitalul investit plus un randament fix (de exemplu, poți ajunge la un total de 181,5% din suma depusă).

- Valoarea adăugată (protecția): În timp ce banii tăi produc randament, ești și asigurat. Dacă se întâmplă ceva neprevăzut, familia nu primește doar cât ai apucat să economisești, ci o sumă asigurată stabilită de la început. Este un instrument de „liniște mentală” care depășește sfera pur financiară a unui depozit.

- Cui i se potrivește: Cei care vor să evite volatilitatea bursei și caută o metodă disciplinată de a pune bani deoparte pentru facultatea copiilor sau pentru anii de pensie.

Obligațiunile corporative „Investment-Grade”: Încrederea în marii jucători

Sunt împrumuturi oferite de tine către companii private de top. În 2026, multe bănci și furnizori de energie emit astfel de obligațiuni pentru a se dezvolta.

- Rating-ul de risc: Aici nu ai un fond de garantare de stat. Te bazezi pe bonitatea firmei. De aceea, se recomandă doar obligațiunile de tip „Investment-Grade” (cele cu rating ridicat), care oferă o siguranță sporită.

- Randament: De obicei oferă cu 1-2% peste titlurile de stat, ajungând la 7-8% pe an, tocmai pentru că riscul este puțin mai mare.

- Complexitate: Este un instrument pentru cei care înțeleg cum funcționează un bilanț contabil și pot evalua dacă firma respectivă va fi activă și profitabilă și peste 3 sau 5 ani.

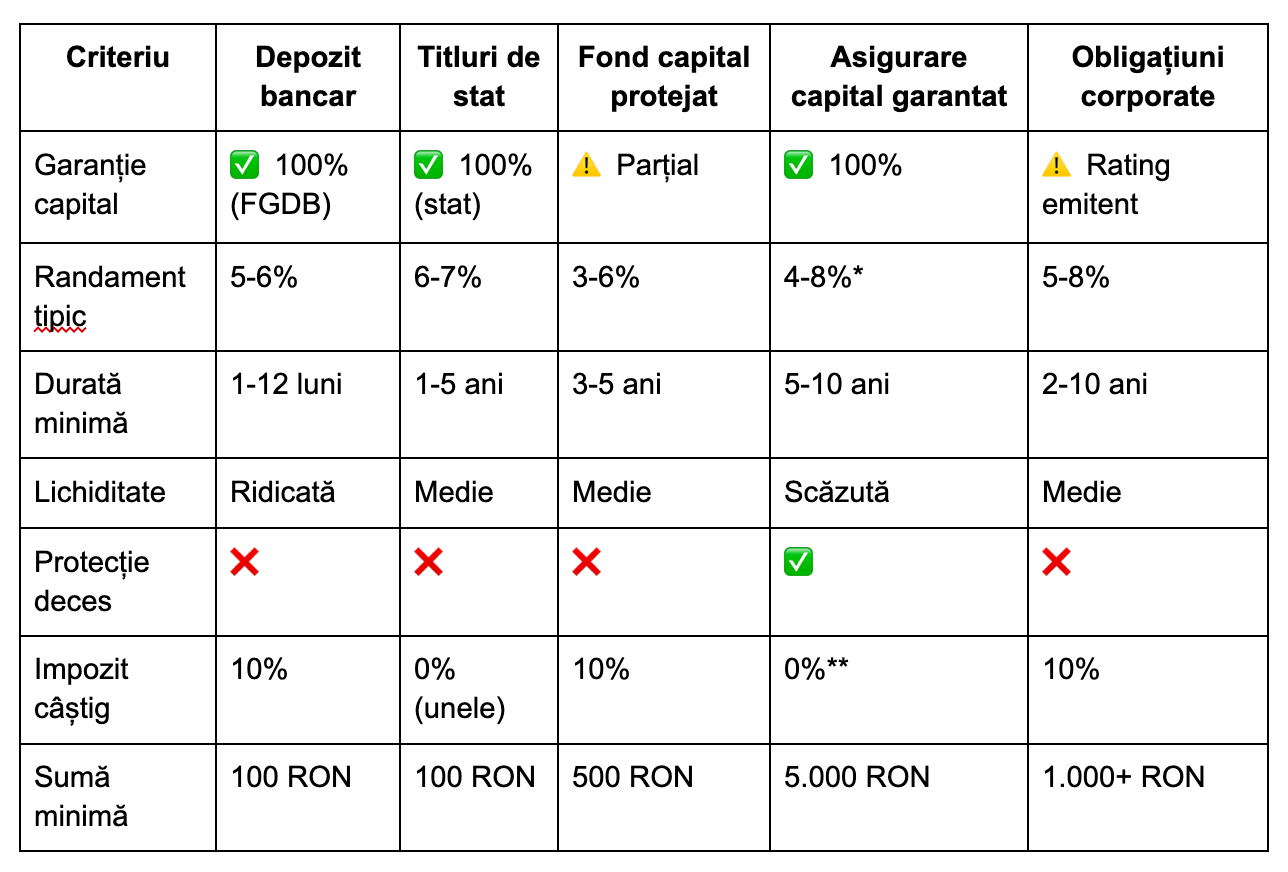

Tabel comparativ între toate opțiunile

*Randament garantat la maturitate, exprimat ca % din suma inițială **În anumite condiții, conform legislației în vigoare

Ghid de profilare: Care investiție ți se potrivește?

Depozitul bancar: Soluția pentru „Fondul de Urgență”

Este instrumentul ideal pentru sumele de bani la care trebuie să ai acces rapid (lichiditate imediată).

- Cui se adresează: Persoanelor care au nevoie de o rezervă pentru cheltuieli neprevăzute sau care plănuiesc o achiziție majoră în următoarele câteva luni.

- Orizont: Foarte scurt (sub 1 an).

- De ce să îl alegi: Pentru că prioritatea ta este disponibilitatea banilor, nu neapărat maximizarea profitului.

Titlurile de stat: Economisirea pasivă și sigură

Dacă ai o sumă de bani care „stă degeaba” în contul curent și știi sigur că nu te vei atinge de ea în următorii doi-trei ani, aceasta este varianta cea mai stabilă.

- Cui se adresează: Investitorului care vrea să bată inflația fără să completeze declarații fiscale și fără să își asume riscurile bursei.

- Orizont: Mediu (1 – 3 ani).

- De ce să le alegi: Beneficiezi de garanția statului și de un randament net (fără taxe) superior băncilor.

Fondurile cu capital protejat: Diversificare fără emoții

Sunt potrivite dacă ai deja economii la bancă și în titluri de stat, dar vrei să explorezi piețele financiare fără teama că ai putea pierde suma inițială.

- Cui se adresează: Celor care vor să testeze performanța indicilor bursieri, dar vor o plasă de siguranță sub picioare.

- Orizont: Mediu-lung (3 – 5 ani).

- De ce să le alegi: Pentru a aduce un plus de dinamism portofoliului tău, menținând totodată controlul asupra riscului.

Asigurările cu capital garantat: Planificarea viitorului și protecția familiei

Aici nu vorbim doar despre depozitarea banilor, ci despre un proiect de viață. Produsele precum cele de la BCR Asigurări de Viață sunt concepute pentru cei care vor să construiască ceva solid pe termen lung.

- Cui se adresează: Părinților care strâng bani pentru studiile copiilor, persoanelor care vor o pensie privată suplimentară sau celor care sunt singura sursă de venit a familiei.

- Orizont: Lung (7 – 10+ ani).

- De ce să le alegi:

- Disciplina economisirii: Te ajută să nu apelezi la economii pentru cheltuieli de impuls.

- Protecție dublă: Ești singurul loc unde, pe lângă capitalul garantat și randamentul fix (de exemplu 181,5% la maturitate), ai inclusă o asigurare de deces. Dacă tu nu mai poți fi acolo, familia primește suma asigurată, garantându-le stabilitatea financiară.

- Previzibilitate: Știi exact, cu ani înainte, câți bani vei încasa la finalul contractului.

Obligațiunile corporative: Pentru cei care înțeleg piața

Dacă ai deja experiență în investiții și poți citi un raport financiar, obligațiunile emise de companii mari îți pot oferi acel plus de randament pe care îl cauți.

- Cui se adresează: Investitorilor experimentați care pot evalua riscul de credit al unei companii și nu depind de fondurile de garantare de stat.

- Orizont: Variabil (de regulă 3 – 5 ani).

- De ce să le alegi: Pentru randamentele care pot ajunge la 8%, depășind media pieței, în schimbul unei analize mai riguroase a emitentului.

Cum alegi varianta corectă? 4 criterii de decizie

Înainte de a semna orice contract sau de a deschide un depozit, trece-ți intenția prin acest filtru obiectiv:

1. Orizontul de timp: Cât timp pot „uita” de acești bani?

Timpul este cel mai mare aliat al randamentului.

- Dacă ai nevoie de bani în mai puțin de un an, nu te uita la nimic altceva în afară de un depozit.

- Dacă însă vrei să securizezi viitorul familiei sau să pui bazele unei rezerve serioase pentru perioada pensionării, ai nevoie de un instrument pe termen lung (7-10 ani). În acest scenariu, o asigurare de viață cu capital garantat îți oferă o predictibilitate pe care depozitele reînnoite anual nu o pot egala.

2. Nevoia de lichiditate: Cât de urgent pot recupera cash-ul?

Lichiditatea reprezintă viteza cu care poți transforma investiția înapoi în bani lichizi fără a pierde capital.

- Titlurile de stat și depozitele oferă o lichiditate relativ rapidă.

- Produsele de tip asigurări cu capital garantat sunt gândite ca mecanisme de acumulare. Ele sunt mai rigide în primii ani tocmai pentru a proteja obiectivul final: returnarea sumei investite plus randamentul agreat, fără ca acesta să fie erodat de retrageri neplanificate.

Asigurătorii de viață precum BCR Asigurări de Viață VIG (Vienna Insurance Group) oferă produse cu capital 100% garantat la maturitate, cu randamente prestabilite de la semnare. Avantajul față de un depozit: includ și protecție în caz de deces. Dezavantajul: banii sunt blocați 7-10 ani.

3. Obiectivul secundar: Vrei doar profit sau și protecție?

Aici intervine marea diferențiere a pieței din România. Majoritatea investițiilor sunt unidimensionale: dai bani și primești dobândă.

- Dacă scopul tău este exclusiv creșterea sumei, titlurile de stat sunt excelente.

- Dacă însă ai oameni care depind de veniturile tale (copii, soț/soție), simpla dobândă nu este suficientă. O soluție precum Contul de Investiții cu Asigurare de la BCR Asigurări de Viață îți oferă un beneficiu hibrid: capitalul tău crește garantat, dar în același timp ai activată o plasă de siguranță. În caz de deces, familia primește suma asigurată, lucru pe care nicio bancă nu îl face pentru deponenții săi.

4. Toleranța la complexitate: Vrei „la cheie” sau vrei să fii analist?

- Simplitate maximă: Depozitele și titlurile de stat. Sunt ușor de înțeles, dar necesită atenție constantă la datele de expirare pentru a reînnoi plasamentul.

- Gestiune asistată: Asigurările de viață cu componentă investițională. Tu alegi obiectivul și suma, iar experții de la BCR Asigurări de Viață se ocupă de gestionarea portofoliului pentru a atinge randamentul promis. Este o soluție de tip „configurează și lasă să crească”, ideală pentru persoanele ocupate care vor rezultate sigure fără să urmărească bursa zilnic.

Pentru un profil conservator (35-55 ani), cea mai inteligentă mutare nu este să alegi o singură variantă, ci să le combini. Păstrează rezervele imediate la bancă, dar mută sumele strategice într-un produs care îți garantează capitalul și îți protejează familia pe termen lung.

Întrebări frecvente despre tipurile de investiții cu capital garantat

Ce se întâmplă cu banii mei dacă piața bursieră scade cu 20%?

Dacă ai ales o investiție cu capital garantat, precum produsele BCR Asigurări de Viață, scăderile de pe bursă nu îți afectează suma depusă. Contractul îți garantează returnarea a 100% din capitalul investit la maturitate. Practic, riscul de piață este preluat de asigurător, tu păstrând doar beneficiul potențialelor creșteri.

Sunt asigurările de viață cu componentă investițională la fel de sigure ca depozitele bancare?

Sunt instrumente diferite, dar ambele sunt extrem de sigure. În timp ce depozitele sunt garantate de FGDB (100.000 EUR), companiile de asigurări sunt monitorizate strict de ASF și sunt obligate să mențină rezerve de capital care să acopere toate obligațiile față de clienți. În plus, la o asigurare de viață, beneficiezi de un randament fix agreat prin contract, care nu fluctuează după cum decid băncile lunar.

Pot retrage banii înainte de termen într-o investiție garantată?

Depinde de instrument. La depozite, poți retrage banii oricând, dar pierzi dobânda. La titlurile de stat (Fidelis), poți vinde pe bursă la prețul zilei. În cazul asigurărilor de viață cu capital garantat, retragerea anticipată (răscumpărarea) poate atrage penalități în primii ani. Acestea sunt produse de economisire disciplinată, concepute să îți ofere randamentul maxim la finalul perioadei contractuale.

Trebuie să plătesc impozit pe profitul obținut?

Regulile diferă în funcție de produs:

- Depozite bancare: Se reține automat un impozit de 10%.

- Titluri de stat: Sunt complet neimpozabile (0%).

- Asigurări de viață: Beneficiază de un regim fiscal specific; în multe cazuri, sumele plătite în caz de deces sunt neimpozabile pentru beneficiari, oferind un avantaj succesoral major față de alte forme de investiții.

Dacă ai parcurs acest ghid, probabil ai realizat deja un lucru esențial: nu există „cea mai bună” investiție garantată. Există doar soluția care se aliniază cu calendarul tău și cu nevoile celor care depind de tine.

Siguranța financiară în 2026 nu mai înseamnă doar să „ții banii la saltea” sau într-un cont curent unde inflația îi macină lent. Înseamnă să alegi instrumentul potrivit pentru scopul potrivit:

- Ai nevoie de bani în câteva luni? Rămâi la depozitul bancar. E simplu și lichid.

- Vrei profit net, fără bătăi de cap fiscale, pe 1-3 ani? Mergi pe titluri de stat.

- Vrei să construiești un viitor pentru familie și să dormi liniștit 7-10 ani? Alege o asigurare de viață cu capital garantat, precum cele de la BCR Asigurări de Viață. Este singura variantă care îți garantează prin contract că suma ta nu scade și că familia este protejată în orice scenariu.

Analizează-ți orizontul de timp și nevoia de protecție. O strategie matură folosește depozitele pentru prezent și asigurările cu componentă investițională pentru viitor. Restul sunt doar detalii tehnice.

{kind=link}