2024 s-ar putea încheia cu puțin peste 1,6 milioane de locuri de muncă direct expuse riscului de insolvență în Europa

Analiză Allianz Trade

Prima jumătate a anului 2024 s-a încheiat cu o nouă accelerare a insolvențelor în majoritatea țărilor, ceea ce a dus la creșterea Indicelui Global cu +9% față de aceeași perioadă a anului trecut și cu +10% față de media din primele patru trimestre. Datele recente confirmă că această tendință ascendentă a continuat și în al treilea trimestru, America, Asia, Europa Centrală & de Est sau Europa de Vest raportând creșteri semnificative de tip double digit.

Majoritatea companiilor mari, în special din Europa de Vest, nu au rămas imune în fața insolvențelor și s-au confruntat, în continuare cu mai mult de un faliment pe zi, ceea ce a sporit riscul unui efect de domino. La nivel global, insolvențele au atins un nou record, înregistrând 110 cazuri în al doilea trimestru al anului 2024. În prezent, acestea au crescut cu +23% în prima jumătate a acestui an, cifra de afaceri a tuturor companiilor intrate în insolvență fiind estimată la 96 miliarde EUR.

Europa de Vest conduce clasamentul global cu 127 cazuri de insolvență înregistrate în prima jumătate a anului 2024 cu 51 mai multe față de anul trecut, urmată de Asia-Pacific, care a avut 41 de cazuri de insolvență și America de Nord cu 39 cazuri. SUA rămân în fruntea clasamentului având cel mai mare număr de insolvențe, în timp ce Europa de Vest s-a poziționat înaintea Chinei, fiind pentru al doilea trimestru consecutiv, pe locul doi.

Analiștii Allianz Trade se așteaptă ca indicele global de insolvență să crească cu +11% în 2024, față de +7% în 2023. Totuși, datorită impulsului pozitiv înregistrat pe parcursul anului, în special în Brazilia, Singapore, Noua Zeelandă și Rusia, și într-o măsură mai mică în Canada, Finlanda, Franța, Australia, Germania, Elveția și Austria se observă o ușoară revenire comparativ cu prognozele anterioare. Cu toate acestea, imaginea de ansamblu rămâne neschimbată, iar analiștii se așteaptă ca în patru din cinci țări insolvențele să crească în medie cu 17% până la finalul anului 2024.

”O nuanță de care ar trebui să ținem seama – deși agricultura nu apare în top 3 contribuitori sau creșteri (datorită modelului – în multe afaceri mici de familie există totuși un sistem de subvenții care ajută la menținerea unei minime solvabilități), este unul din sectoarele cu cele mai semnificative înrăutățiri ale indicatorilor financiari în ultimii doi ani. Dacă pentru toate celelalte sectoare există un cumul de factori declanșatori care țin de încetinirea/scăderea cererii sau creșterea costurilor, în cazul agriculturii, principalul factor negativ l-a constituit seceta severă coroborată cu aplicarea taxei de 1% pe cifra de afaceri pentru companiile de o anumită dimensiune. De fapt, această taxare suplimentară a determinat multe companii din diverse sectoare să își reconsidere strategia de vânzare spre produsele cu marje de profit mai mari și renunțarea la livrările bazate pe volume, contribuind la presiunea asupra prețurilor produselor mai ieftine. De asemenea, o caracteristică a evoluției numărului de insolvențe – evidențiată și mai mult în ultimele luni – a rămas volatilitatea. Creșterile ca și scăderile sunt abrupte de la trimestru la trimestru sau în comparație anuală, fiind influențate nu doar de factori economici cât și de cei administrativi, de schimbări legislative sau de factori sezonieri și îngreunează prognozele referitoare la insolvențe.”, adaugă Mihai Chipirliu CFA – Risk Director, Allianz Trade.

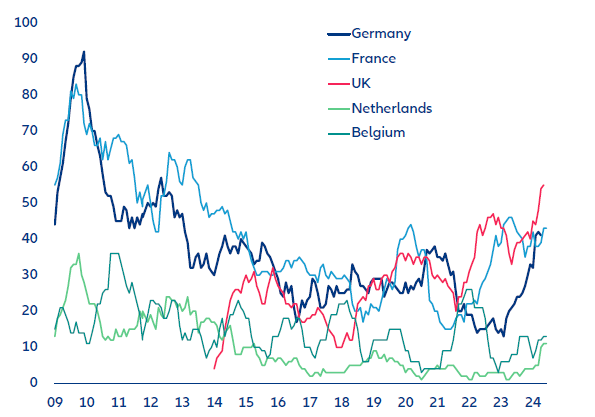

Figura 1: Indicii globali și regionali, analiză trimestrială

Cele mai importante trei sectoare care au contribuit la creșterea numărului global de insolvențe provin din Europa de Vest, unde sectorul de retail s-a confruntat cu 18 cazuri de companii intrate în faliment în prima jumătate a anului, în timp ce sectorul construcțiilor și cel al serviciilor au înregistrat 20 și respectiv 26 de cazuri de insolvență. În Asia, un număr semnificativ a fost înregistrat în sectorul construcțiilor (12 cazuri), în timp ce SUA a continuat să înregistreze insolvențe mari în sectorul serviciilor și retail cu 13 și respectiv 7 cazuri de insolvență. La nivel global, sectorul electronicelor s-a remarcat prin cea mai mare severitate în termeni de cifră de afaceri (779 milioane EUR în medie), urmat de mărfuri (672 milioane EUR), retail (649 milioane EUR), construcții (648 milioane EUR) și metale (637 milioane EUR).

Figura 2: Insolvențe majore, cifre semestriale, în funcție de cifra de afaceri

În medie, două din trei țări vor depăși numărul de insolvențe înregistrate în pre-pandemie până la finalul anului 2024, iar țări cu economii avansate din Europa de Vest precum Suedia (+72% peste media din 2016-2019), Elveția (+51%), Finlanda (+46%), Marea Britanie (+43%) și Austria (+28%) sunt primele în clasament În total, anul acesta 15 țări vor depăși nivelul de insolvențe observat în timpul Crizei Financiare din 2008. Exepții sunt Italia, Portugalia, Norvegia și Luxemburg, alături de piețele emergente din Asia (China, Taiwan) și America Latină (Chile).

În ansamblu, analiștii Allianz Trade se așteaptă la o creștere moderată a insolvențelor la nivel global în 2025 (+2%), prognoză care anticipează o reechilibrare notabilă și neuniformă între economii. Creșterea globală a insolvențelor va fi determinată de doar trei din 10 țări, care vor înregistra o creștere a insolvențelor în 2025 ( de 7% an/an). În acest moment, pentru 2026 estimările analiștilor sugerează o tendință de scădere de -1%. Europa de Vest, Centrală și de Est vor prelungi dinamica începută în 2024, înregistrând o nouă scădere la nivel regional de -4% de la un an la altul.

Într-un scenariu negativ, care s-ar traduce într-o scădere a creșterii economice globale cu -1.5 puncte procentuale, prognoza privind insolvențele ar crește cu +7.5 puncte procentuale la nivel global în 2024, cu +9% în 2025 și +6.5% în 2026. Pentru anul 2025, acest lucru se traduce în peste 2.600 de cazuri de insolvență în SUA și peste 12.500 în Europa de Vest. La nivel global, reechilibrarea economiei mondiale va aborda doar parțial factorii de creștere menționați în raportul anterior Allianz Trade1, menținând niveluri ridicate ale insolvențelor pentru mai multe trimestre. În majoritatea țărilor, nivelul de activitate nu va atinge pragul minim necesar pentru a stabiliza numărul de insolvențe, în special din cauza creșterii reduse a PIB-ului în SUA (+1,7%), zona Euro (+1,4%) și piețele emergente, inclusiv China (+4,3%). Conform sensibilităților pe termen lung (vezi Figura 3), SUA și zona Euro ar avea nevoie de o creștere a PIB-ului cu +0,4 pp și +0,2 pp în 2025-2026, pentru a stabiliza numărul de insolvențe.

Figura 3: Insolvențe în producția de automobile, țări selectate din Europa, 12 luni consecutive

Sursa: Banque de France, Allianz Research

În ceea ce privește companiile, acestea au început să își reducă datoriile și să se adapteze la era ratelor ridicate ale dobânzilor. Costurile tot mai mari ale împrumuturilor au forțat multe firme să își reevalueze și să își adapteze structurile de capital. Deși unele companii și-au redus datoriile, acestea au contractat și împrumuturi și finanțări pe termen scurt, mai ieftine decât împrumuturile pe termen lung. Ca urmare, rata de acoperire a dobânzilor a scăzut cu doar 1,1 între 2022 și 2023, iar pentru firmele din SUA a crescut ușor (+0,3), în timp ce în Europa de Vest și Asia-Pacific a scăzut cu -1,4 și -1,7.

Un peisaj legislativ în schimbare în Europa

Tendințele globale în materie de insolvență ar putea fi accentuate de un peisaj legislativ în schimbare în Europa. În septembrie 2023, Comisia Europeană a introdus o propunere de reglementare pentru combaterea plăților întârziate, care viza reducerea termenelor de plată de la 60 la 30 de zile în întreaga Europă și introducerea unor limite stricte și restricții asupra capacității companiilor de a negocia condițiile. Numărul locurilor de muncă direct expuse riscului în Europa și America de Nord va depăși în continuare 1,6 milioane în 2025 (+10.000 comparativ cu 2024) înainte de o scădere în 2026 (-70.000). Pe baza numărului mediu de angajați per firmă, 2024 s-ar putea încheia cu puțin peste 1,6 milioane de locuri de muncă direct expuse riscului în Europa (1.1 milioane) și America de Nord (510.000). În 2025, Europa de Vest (940.000) și Europa Centrală și de Est (100.000, excluzând Rusia și Turcia) ar înregistra o scădere moderată (-40.000 și -10.000 comparativ cu 2024, respectiv), cu majoritatea locurilor de muncă expuse riscului în Germania, Franța și Marea Britanie, toate reprezentând aproximativ același număr (aproximativ 200.000), urmate de Elveția (130.000), Belgia (37.000), Suedia, Italia și Austria. Pe de altă parte, ne așteptăm ca SUA să continue să aibă mai multe locuri de muncă expuse riscului în 2025 (+60.000 până la 530.000).

Figura 4: Locuri de muncă expuse riscului din cauza insolvenței întreprinderilor în 2025 (mii)

Sursa: SBS (Eurostat), ONS, US Census, StaCan, Allianz Research

Tendințele globale privind numărul insolvențelor

America de Nord conduce recuperarea globală a insolvențelor în 2024 și 2025, în SUA fiind preconizată o continuare a redresării (+31% în 2024 și +12% în 2025, după +40% în 2023), Canada urmând să înregistreze o scădere moderată față de tendința ascendentă majoră observată din 2022 (+39% și -4% comparativ cu +41%, respectiv). Pentru Canada, totuși, numărul insolvențelor este probabil să atingă un record de 15 ani, cu peste 5.100 de cazuri în 2024, ceea ce reprezintă o creștere semnificativă (+87%) față de media din 2016-2019 cu 2.750 de cazuri. Pentru 2025 și 2026, este de așteptat ca recuperarea cererii să susțină o primă reducere a numărului de insolvențe în 2025, puțin sub 5.000 de cazuri. În America Latină, Brazilia ar putea raporta o creștere substanțială de 33% a insolvențelor în 2024, continuând tendința din 2023.

În Europa de Vest, este de așteptat ca anul 2024 să se încheie cu o nouă creștere a insolvențelor la nivel regional, de +14% anual, pentru al treilea an consecutiv. Olanda (+35% anual), Irlanda (+33%) și Suedia (+29%) vor înregistra cele mai mari creșteri, în timp ce majoritatea țărilor vor continua să raporteze o creștere de două cifre, în special pe piețele principale din Germania (+25%), Franța (+18%) și Italia (+22%). Cu toate acestea, este de așteptat ca Marea Britanie, Danemarca și Norvegia să înregistreze o atenuare notabilă sau o inversare a tendinței. Estimările pentru 2025 au în vedere o scădere generală, dar moderată a insolvențelor în toate țările de -3%, Spania și Portugalia fiind principalele excepții.

În Germania, insolvențele vor continua să crească până în 2026, iar tendința ascendentă care a început în 2023, cu un decalaj semnificativ față de majoritatea celorlalte țări europene, este pe cale să încheie 2024 cu o altă accelerare de +25% anual, toate sectoarele contribuind la această creștere, în special comerțul, serviciile B2B, construcțiile și industria manufacturieră.

Și în Franța, se preconizează un nou record al insolvențelor pentru finalul anului 2024. În ciuda semnelor de atenuare din perioada recentă, tendința ascendentă va încheia într-un ritm puternic pentru al treilea an consecutiv (+18% anual, după +49% și +35% în 2022 și 2023). Astfel, numărul anual ar ajunge la 67.000 de cazuri, cu mult peste nivelurile pre-pandemice.

În Marea Britanie, până în 2026, insolvențele vor rămâne cu aproximativ 30% peste nivelurile dinainte de pandemie. În ciuda primelor semne de stagnare, un nou maxim este pe cale să fie atins până la finalul anului 2024, peste 29.000 de cazuri de faliment.

După ce a înregistrat scăderi semnificative în 2020 și 2022 și redresări puternice în 2021 și, respectiv 2023, tendința ascendentă a insolvențelor în Italia este momentan stabilă. Asemănător cu 2023, toate sectoarele majore, cu excepția imobiliarelor, vor contribui pozitiv la creșterea insolvențelor în 2024, cu o contribuție semnificativă în comerț, construcții, producție și ospitalitate. Îmbunătățirea rapidă a creșterii economice prevăzută pentru 2025 și 2026, va rămâne totuși insuficientă pentru a opri tendința în acest orizont, astfel analiștii se așteaptă la 9.700 de cazuri pentru 2025 și 10.000 pentru 2026.

Cândva un outsider în Europa în ceea ce privește insolvențele și datorită unui sezoan record pentru activitățile turistice, Spania a înregistrat un număr relativ stabil de insolvențe, chiar dacă rezultatul anual se va încheia cu o creștere (+7% față de 2023, aproximativ 4.850 de cazuri).

Olanda se evidențiază în 2024 printr-o creștere semnificativă de 35% a insolvențelor. Până la finalul anului 2024, numărul total de insolvențe ar putea ajunge la 4.400 de cazuri, înregistrând cel mai mare nivel din ultimii șapte ani, cu 8% peste nivelul pre-pandemic.

În Belgia, unde recuperarea insolvențelor a început mai devreme (în 2022), se preconizează un număr record de peste 11.000 de cazuri de faliment în 2024 (+8%), o creștere semnificativă fiind în sectoare precum construcții, transport și logistică. Sunt preconizate îmbunătățiri ale condițiilor economice și financiare în 2025 și 2026, ceea ce va sprijini o reducere a insolvențelor, având în vedere o revenire treptată la media din 2016-2019, cu 10.600 de cazuri în 2025 și mai puțin de 10.000 în 2026.

Austria se apropie de un record de 6.500 de insolvențe în afaceri în 2024 (+20% față de 2023), atingând cel mai înalt nivel din 2015. Și Elveția este pe cale să înregistreze un nou record în 2024, cu peste 8.100 de insolvențe, după patru ani consecutivi de creștere (+11% în 2024, față de +8% în 2023). În regiunea Europei Centrale și de Est, se așteaptă o creștere moderată a insolvențelor (+8% în 2024 pentru Europa Centrală și +4% pentru Africa). Turcia va înregistra o creștere semnificativă de +20%, pe fondul costurilor ridicate de finanțare și al încetinirii economice, iar Rusia se așteaptă la o creștere de +28% din cauza diminuării sprijinului guvernamental pentru afaceri.

În Polonia, după cinci ani consecutivi de creșteri, se preconizează o inversare a tendinței în 2025 (-11%), după un record de aproximativ 4.700 de cazuri în 2024, rezultatul fiind parțial influențat de modificările legislative care facilitează procedurile de restructurare. Pe fondul creșterii PIB de +3.8% în 2025, companiile poloneze ar putea beneficia mai mult de reluarea activității economice.

În Asia, se preconizează creșteri semnificative ale insolvențelor în 2024, cu creșteri notabile în Singapore (+39%), Noua Zeelandă (+32%) și Coreea de Sud (+19%). În schimb, India și Taiwan sunt singurele excepții, iar China ar putea să confirme o tendință ascendentă timid începută la jumătatea anului 2024.

Astfel, China va încheia 2024 cu un număr redus de insolvențe, sub 6.600 de cazuri, cu 45% mai puțin decât nivelurile record din 2019-2020, iar Hong Kong va înregistra cel mai mare număr de insolvențe din 2010, cu peste 400 de cazuri, evidențiind provocările specifice care pot conduce la o creștere a insolvențelor, chiar și într-un ciclu economic favorabil.

Figura 5: Indicii insolvenței la nivel mondial și regional, variație anuală în %

Sursa: Allianz Research

După ani cu evoluții sub așteptările aferente unor scenarii de bază, avansul numărului insolvențelor din România a cunoscut o creștere susținută în acest an, ajungând aproape de +12% la nouă luni. În structură, evoluția nu este omogenă. Ținând cont de domeniile mai importante ca și număr în total insolvențe, construcțiile, horeca și serviciile adminstrative și de suport au avut creșteri peste medie cu +15%, +21% respectiv +18% pentru primele nouă luni față de perioada similară a anului trecut. În același timp, insolvențele în comerțul cu ridicata și amănuntul, transporturile și agricultura au crescut fiecare într-un ritm între 7-8%, iar industria prelucrătoare s-a situat în jurul mediei la +12.1%. Comerțul și construcțiile rămân însă principalii contributori în numărul total de insolvențe, cu aproximativ 25%, respectiv 20%.

1 A se vedea raportul: Global insolvency outlook: Reality check

{kind=link}